Introduction : de nouvelles réglementations débarquent en Europe

Le contexte suisse et européen en matière de rapport d’impact extra-financier s’est intensifié en ce début d’année. Le 24 mai dernier, le Conseil Européen a approuvé la proposition de directive sur le devoir de diligence des entreprises : la Corporate Sustainability Due Diligence Directive ou CS3D. Cette directive s’appliquera aux multinationales actives en Europe (même si leur siège est en Suisse) ainsi qu’à leurs filiales. La CS3D leur instaure un devoir de diligence sur les impacts de leurs activités. Cela signifie que les entreprises devront mesurer et reporter leur impact environnemental et social sur l’entièreté de leur chaîne de valeur. De plus, les entreprises concernées devront traiter les incidences négatives identifiées au cours de ce processus.

Impact en termes de reporting

Même si les microentreprises et les PME ne sont pas couvertes pas ces règles, nombreuses d’entre elles seront indirectement affectées en tant que partenaires commerciaux dans les chaînes de valeur. C’est ce que confirme une étude demandée par le Département fédéral de l’économie, de la formation et de la recherche (DEFR) ainsi que par le Département fédéral de justice et police (DFJP). Celle-ci conclut que plusieurs centaines d’entreprises en Suisse seront touchées directement par cette directive, et que des milliers d’autres seront indirectement affectées car « les entreprises directement visées répercuteront sur leurs fournisseurs les exigences auxquelles elles devront satisfaire »[1].

Cette directive vient compléter la directive sur la publication d’informations en matière de durabilité (CSRD). Cette dernière impose aux grandes entreprises de divulguer des informations non financières sur leurs données ESG en s’appuyant sur les normes européennes ESRS (European Sustainability Reporting Standards). Par conséquence, de nombreuses organisations devront reporter pour la première fois sur leur impact extra-financier pour l’exercice 2023. Là où la CSRD implique une obligation de reporting, la CS3D implique une obligation d’agir pour minimiser les incidences négatives.

Dans un contexte où les réglementations arrivent à grande vitesse et touchent un nombre grandissant d’entreprises, la question du reporting extra-financier est plus que jamais d’actualité.

Retrouvez dans cet article nos conseils et recommandations pour un rapport d’impact réussi !

Une structure cohérente

Premièrement, la structure d’un rapport d’impact doit être cohérente et guider les lecteurs et lectrices afin de rendre les informations lisibles et de souligner les points importants. Voici une proposition de structure :

- Présentation de l’entreprise :

- Présentation générale de l’entreprise (forme juridique, raison d’être) et de son historique. Chiffres clés (finances, effectifs, autre si pertinent). Présentation de l’industrie, des défis et des tendances au sein de ce secteur. Stratégie et objectifs de l’entreprise

- Activités de l’entreprise

- Général :

- Concepts

- Structure de gouvernance pour le rapport : répartition des responsabilités et compétences pour la durabilité

- Stratégie et ambition en matière de durabilité

- Analyse de matérialité :

- Définition de la double matérialité

- Méthodologie de collecte des données et d’analyse de matérialité

- Présentation de la matrice de double matérialité, des enjeux identifiés et de leur importance pour l’entreprise ainsi que pour les parties prenantes

- Cadre de référence

- Présentation des normes et standards utilisés (GRI, autre)

- Périmètre du rapport

- Performance environnementale :

- Climat

- Pollution

- Biodiversité et écosystèmes

- Eau et ressources marines

- Economie circulaire et utilisation des ressources

- Performance sociale :

- Main d’œuvre de l’entreprise

- Travailleurs et travailleuses de la chaîne de valeur

- Communautés affectées

- Consommateurs et consommatrices finales

- Performance en matière de gouvernance :

- Ethique, lutte contre la corruption, code de conduite des affaires

- Lobbying et influence politique

- Gestion des risques :

- Identification des risques ESG

- Gestion des incidences, risques et opportunités

- Rapport de l’organisme tiers indépendant (si un audit externe a été réalisé)

- Annexes et références

Bien que cette structure paraisse complète, elle est simplement une proposition et s’adapte en fonction des spécificités de l’organisation. Il existe de nombreuses autres possibilités : regrouper les chapitres par thématique, par produit, segment, etc. Par exemple, cela peut dépendre de la longueur du rapport et des ressources que l’entreprise mobilise dans sa construction. La présente structure offre une première perspective sur le travail qui doit être investit dans la construction d’un rapport annuel de performance extra-financière.

Les éléments à ne pas oublier dans son rapport d’impact

Tout rapport doit être précédé d’une activité d’analyse (Sustainserv, 2024). Lorsque l’on parle d’un rapport d’impact, il peut être difficile de savoir quels outils d’analyse il faut employer. Voici à notre avis les éléments cruciaux à ne pas oublier.

Le bilan carbone

Le bilan carbone permet de calculer les émissions de gaz à effet de serre (GES) directes et indirectes de l’organisation. Il est important d’inclure dans un rapport les émissions provoquées par les activités de l’entreprise et un plan de réduction des émissions. Cependant, il est possible que l’entreprise prenne déjà des mesures pour mesurer et réduire ses émissions de GES. Dans ce cas, il serait pertinent d’analyser les résultats obtenus jusqu’à présent.

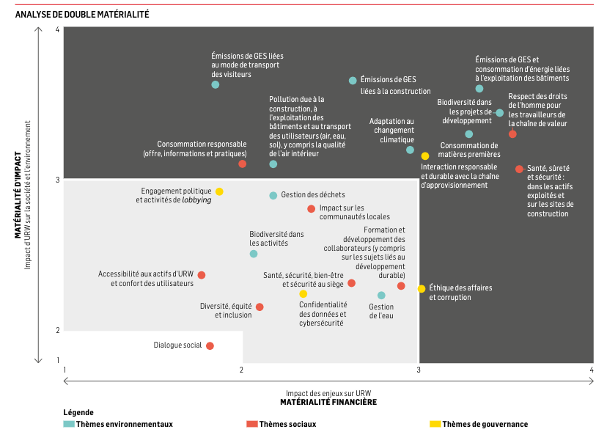

L’analyse de matérialité

Cette analyse consiste à évaluer les sujets pertinents pour son organisation et son environnement selon deux dimensions que l’on appelle la double matérialité.

La matrice de double matérialité permet de mettre sur un graphique à la fois la matérialité financière de l’entreprise (impact des enjeux sur l’entreprise) et la matérialité d’impact (impact de l’entreprise sur la société et l’environnement). Cette matérialité devrait comprendre des enjeux environnementaux, sociaux, et de gouvernance. Elle nécessite l’implication des parties prenantes de l’organisation pour déterminer les impacts pertinents.

Exemple : matrice de double matérialité Unibail Rodamco 2023

Les indicateurs de performance extra-financière (KPI’s)

Qui dit rapport de performance dit indicateur afin de pouvoir mesurer et comparer la performance d’une année à l’autre. Si l’on a l’habitude des indicateurs de performance financière, il est possible d’éprouver une plus grande difficulté à trouver des indicateurs de performance extra-financière.

Pourtant de nombreux indicateurs existent dans le domaine de la responsabilité sociétale des entreprises. On peut penser par exemple à la réduction des émissions de CO2-équivalent, aux jours de télétravail proposés aux collaborateurs et collaboratrices, ainsi qu’au nombre de femmes dans le conseil d’administration d’une organisation. Dans tous les cas il est capital d’inclure des indicateurs clairs et pertinents dans son rapport d’impact pour mesurer la durabilité de son entreprise.

Plan d’action

Le rapport de performance extra-financière doit comprendre les objectifs de l’organisation en matière de durabilité, mais également une « roadmap » pour atteindre ces objectifs. Cela comprend une analyse détaillée de la mise en pratique de mesures visant à atteindre un objectif sur une durée déterminée. Au fur et à mesure des années, il faut également inclure dans son rapport la progression sur ces objectifs et le chemin qu’il reste à parcourir afin de s’inscrire dans une démarche d’amélioration continue.

Conclusion

Un rapport de performance extra-financière ne se rédige pas en une semaine car cela demande une grande collecte de données et une véritable réflexion critique sur l’exercice mené. Il faut également se poser les bonnes questions de base : sur quel référentiel se base-t-on ? De quelles ressources (financières et humaines) et compétences a-t-on besoin ? A qui s’adresse le rapport ? Quels enjeux sociaux, environnementaux et de gouvernance sont pertinents et comment les mesurer ?

Nous conseillons fortement de se faire accompagner par des spécialistes pour la rédaction d’un premier rapport d’impact. Si toutefois vous n’avez pas de département rse au sein de votre organisation, The Positive Project vous propose également d’externaliser le rôle de Chief Sustainability Officer. Ainsi, nous prenons en charge la rédaction des rapports de performance extra-financière et la mise en œuvre des objectifs de réduction d’impact pour une période déterminée ou non selon vos besoins. Nous œuvrons pour le développement durable de votre organisation dans le respect des valeurs de votre entreprise et des limites planétaires.

Si vous désirez en savoir plus sur les rapports de performance extra-financière ou sur la fonction d’outsourced CSO, n’hésitez pas à prendre contact avec notre équipe. Nous vous apporterons volontiers des éclaircissements sur le sujet.

FAQ rapport d’impact

Pour en savoir plus

Voici des liens utiles pour aller plus loins :

- La communication de l’administration suisse pour le rapport climatique des grandes entreprises ;

- Plus d’informations sur la CSRD et la CS3D ;

- Le Pacte Vert de l’Union Européenne ;

- Nos services d’accompagnement en durabilité ;

- Nos actualités et nos prises de position.

[1] Office fédéral de la justice, 22.12.2023. https://www.bj.admin.ch/bj/fr/home/aktuell/mm.msg-id-99507.html